-

2026-05-23IM电竞官方入口 随着电竞产业持续进入全球化与专业化阶段,“电竞内容制作”已经成为电竞行业...

-

2026-05-23最近,第二届濮院电竞节在浙江嘉兴市桐乡的时尚古镇濮院盛大启幕。以“竞无界·创新生”为主题...

-

广东电竞产业加速崛起!2025《穿越火线》总决赛引发全民热潮

2026-05-23在2025年5月的第二十一届文博会上,广东省推出了《关于推动广东电子竞技产业高质量发展的...

-

2026-05-23在电竞行业蓬勃发展的今天,赛事名称的变化往往意味着新的开始和全新的方向。2023年5月2...

-

2026-05-23产业高质量发展的若干政策措施》,以 “双核多点” 布局构建、顶级赛事引进培育、电竞产业出...

-

2026-05-23随着2026年的到来,英雄联盟职业联赛(LPL)迎来了新的篇章。近日,一项关于LPL自2...

-

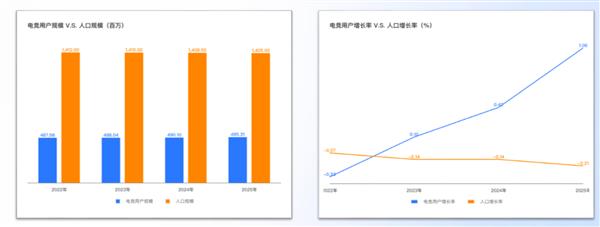

以下数据及分析来自于前瞻产业研究院电子竞技研究小组发布的《中国电子竞技行业市场前景预测与投资战略规划分析报告》 行业主要上市公司:腾讯控股...

-

2026-05-22近年来,电子竞技已经逐渐从小众娱乐走向了大众视野,甚至成为了一项全球瞩目的体育赛事。而就...

-

2026-05-22当数字经济不断拓宽就业边界,一批依托兴趣、依托技能、依托平台实现的新兴职业快速崛起,成为数百万年轻人稳定增收、实现自我价值的正规就业路径,为青年灵活...

-

2026-05-225月9日,星竞威武集团旗下Victorious Five(V5)电竞综合体全国首店发布会在成都青羊举行。作为高端电竞综合体品牌“V5竞娱”的旗舰项目...

服务热线

服务热线