中国电子竞技行业:市场规模持续增长

电子竞技,作为一种独特的竞技形式,其核心在于利用电子设备作为竞技工具,展开人与人之间智力与体力的较量。它是以电子游戏为媒介,通过多人在线游戏或者单机游戏等不同形式的比赛,让玩家在虚拟世界中通过策略、技巧和团队合作等方面进行竞技,争夺比赛胜利。电子竞技具有集体性、竞技性、娱乐性、技术性和文化性于一体的特点,是一种职业,和棋艺等非电子游戏比赛类似。

电子竞技行业的上中下游构成了一个完整的产业链,每个环节都发挥着不可或缺的作用。上游主要为内容授权环节,包括电子竞技游戏的研发商和游戏运营商等,这是电子竞技产业的起点。研发商负责游戏的设计和开发,而运营商则负责游戏的推广和运营,为玩家提供稳定的游戏环境和服务。中游则是赛事执行与内容制作环节,包括电竞服务平台、电竞场馆、赛事运营制作、衍生内容制作、电竞俱乐部(战队)等。这是电子竞技产业链的核心部分,涵盖了赛事的组织、执行和制作,以及俱乐部的运营和管理。中游环节通过举办各类电竞赛事,推动电子竞技文化的发展,同时为玩家和观众带来精彩的比赛内容。下游则是内容传播环节,包括电视渠道、电竞媒体、直播媒体等传播平台。这些平台负责将赛事内容传播给更广泛的观众,为电子竞技产业的发展提供有力支持。

电子竞技行业根据不同标准可以被划分为多种类型。以竞争性质为依据,我们可以将其分为基于虚拟现实技术的沉浸式体验竞技和依托游戏世界设定的虚构情境竞技。前者借助技术创造更为真实的竞技环境,而后者则在游戏中遵循特定的规则进行比赛。按照竞赛形式分类,电子竞技领域可以细分为对战型和休闲型两大类。对战型电子竞技注重玩家间的直接对抗,涵盖了多人在线战术竞技(MOBA)、第一人称射击(FPS)以及格斗游戏等。与此相对,休闲型电子竞技则更着眼于娱乐与放松,如解谜游戏和棋牌游戏等。从产业链的角度观察,电子竞技涉及的行业广泛,包括但不限于游戏开发、运营、赛事组织、电竞内容制作、经纪管理、直播服务、场馆建设、媒体传播、教育培训、数据分析、外设制造以及社交平台等。在国际层面,电子竞技也有不同的分类方法。一种方法是根据传统体育项目的框架,将某些游戏如《星际争霸》和《魔兽争霸》归为传统项目。另一种则是依据游戏内容,将《英雄联盟》和《DOTA》这类电子游戏视为独立的项目类别。

电子竞技行业的发展历程是一个充满挑战与机遇的旅程。它的起点可以回溯至20世纪70年代晚期,当时游戏机和电脑游戏的兴起为电子竞技的萌芽提供了土壤。1972年,美国举办的“太空大战”比赛成为历史上第一次电子游戏比赛,标志着电子竞技正式踏出了第一步。随后,在80年代和90年代,电子竞技逐步发展为一项全球性的活动,尤其在日本,街机游戏的盛行推动了众多电子竞技赛事的举办。进入21世纪,电子竞技迎来了职业化的黄金时期。2000年,韩国率先成立了第一个电子竞技俱乐部,这标志着电子竞技正式成为职业选手的谋生手段。在韩国和其他亚洲国家,电子竞技迅速构建起了一套完整的职业体系,培养出了众多明星选手,并形成了独特的粉丝文化。随着电子游戏技术的不断创新和网络技术的飞速发展,电子竞技产业逐渐壮大,并吸引了越来越多的关注和参与。其影响力也迅速扩展到全球范围,吸引了数以亿计的玩家和观众。同时,电子竞技也进入了产业化阶段,产业链日趋完善,商业模式日益多样化。电子竞技团队和俱乐部开始专业化运营,赛事投资和经营成为行业发展的重要驱动力。如今,电子竞技行业正处于快速发展的阶段,不仅在经济层面取得了显著成就,还深刻影响着社会和文化的发展。随着全球电子竞技市场的不断扩大,其产业规模也迅速增长,引发了行业组织和个人对运营的日益重视。电子竞技已经渗透到社会的各个方面,成为人们娱乐生活中不可或缺的一部分,展现出巨大的潜力和广阔的前景。

中国电子竞技行业展现出了蓬勃的发展势头,首先,市场规模持续增长,预期到2022年将达到2157亿元,这一数据不仅揭示了行业的经济实力,也预示着未来进一步的增长潜力。其次,用户群体特征突出,以30岁以下的年轻男性为主体,他们热衷于MOBA类游戏,将游戏作为日常娱乐、减压的手段,同时追求成就感和技能提升。再者,随着行业蓬勃发展,对于专业电竞人才的需求迅速增加,尽管目前的人才培育系统尚待完善,但这也表明了巨大的人才发展空间和迫切需求。在收入构成上,内容直播占据了主导地位,而电子竞技赛事和俱乐部营收虽占比较小,但随着线下赛事数量的增加和关注度的提升,其收益有望增长。此外,从地域分布来看,电子竞技企业主要集中在广东、上海、江苏等地区,这些地方也是举办线下赛事最活跃的区域。在国际层面,中国电子竞技企业的海外发展势头强劲,通过自主研发的游戏和承办国际电竞赛事,推动了中国电竞产业的全球化进程。

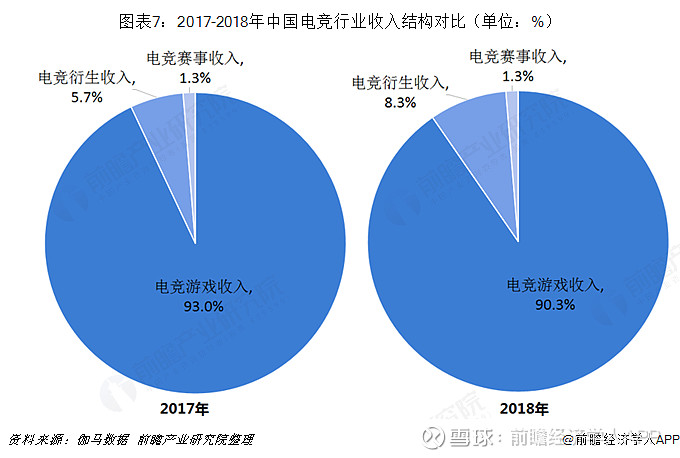

中国电子竞技行业在2022年经历了收入的首次下降,但整体仍保持稳定发展。首先,从经济视角审视,2022年中国电竞产业收入为1445.03亿元,这一数字相比前一年下降了14.01%,这标志着五年来的首次下滑趋势。在电竞产业的各项收入构成中,电竞游戏以81.52%的占比高居榜首,成为最主要的收入来源。紧随其后的是内容直播收入,占据了15.28%的份额。相对而言,赛事活动和俱乐部经营的收入贡献较小,分别仅占1.32%和1.25%。这表明虽然整体收入有所下降,但电竞游戏依然是行业的主要收入来源。其次,用户构成方面,年轻群体是电竞行业的核心客群,尤其是男性用户和25-34岁的年龄段占据了较大比例。这一长期成长性较好的群体为电竞行业的未来发展提供了坚实的基础。再者,地理分布上,中国电子竞技企业在广东省、上海市、江苏省等地的数量较多,这些地区的企业数量占比均高于5%。上海更是以22.39%的比例成为举办电子竞技赛事最多的城市,杭州、成都、深圳也是重要的线下电子竞技赛事举办城市。最后,产业链方面,电子竞技赛事运营是中国电子竞技产业链的核心环节,国内有多家公司在此领域发展迅速。同时,电子竞技直播和媒体也是产业链的重要组成部分,代表性企业如虎牙直播、斗鱼直播等在这一领域扮演着关键角色。

在2021年,中国电子竞技行业实现了显著的经济增长,整体市场规模达到了1401.81亿元,同比前一年提升了2.65%。这一增长主要受到了包括政策支持、市场环境改善、用户规模扩大以及技术进步在内的多重因素的共同推动。2022年中国电竞产业的收入为1445.03亿元,这标志着五年来首次出现的下降,降幅达到了14.01%。在这个收入构成中,电竞游戏收入占比最高,达到了81.52%,内容直播紧随其后,占比15.28%。而赛事活动和俱乐部经营分别只占1.32%和1.25%。此外,用户规模方面,2023年国内电竞用户约为4.88亿,同比略有增长,这表明市场基础仍然稳固。不过,报告也提示了市场增速放缓的趋势,尤其是2022年上半年市场规模有所下降,这在一定程度上受到了游戏市场环境和疫情限制线下赛事活动的影响。尽管如此,中国电子竞技行业仍展现出强大的活力和潜在的发展机会,预计未来在政策的持续助力、市场环境的不断优化和技术革新的推动下,将迎来更加宽广的发展前景。

据智研瞻统计显示,2019年中国电子竞技行业市场规模1329.97亿元,2024年Q1中国电子竞技行业市场规模377亿元,同比增长2.61%。2019-2024Q1年中国电子竞技行业市场规模如下:

电子竞技行业的发展前景预测极为乐观,展现出巨大的增长潜力。随着电子竞技产业的迅猛发展,预计其市场规模将持续扩大,这得益于游戏技术的日新月异、赛事组织的日益完善以及全球范围内对电子竞技的持续关注。未来,我们将见证更多国际和国内赛事的涌现,吸引更多观众和投资者的目光。同时,电子竞技行业的专业化和职业化水平也将得到进一步提升,职业选手通过长期训练和比赛将形成独特的技巧和战术,使比赛更具观赏性和竞技性。此外,赛事组织者将更加注重选手的培养和管理,引入专业教练团队,提供先进的训练设施,以提高选手的竞技水平。随着产业链的进一步完善,游戏研发、赛事运营、电竞媒体、电竞教育等多个环节将形成紧密的合作关系,推动整个行业的健康发展,并为从业者提供更多就业机会。在国际舞台上,电子竞技的影响力将不断增强,随着更多国际赛事的举办和电子竞技项目入选大型体育赛事,其知名度和认可度将进一步提升。国际奥委会对电子竞技的态度也在逐渐转变,未来电子竞技有望在奥林匹克舞台上获得更多关注和支持。最后,随着电子竞技行业的发展,社会对电子竞技的认可度也将逐步提高,人们将逐渐认识到电子竞技不仅是一种娱乐活动,更是一种具有竞技性和挑战性的体育项目,这将吸引更多的人才和资源投入电子竞技行业,推动其快速发展。

据智研瞻预测,2024-2030年中国电子竞技行业市场规模增长率在2.12%-2.61%,2030年中国电子竞技行业市场规模1731.42亿元,同比增长2.12%。2024-2030年中国电子竞技行业市场规模预测如下:

本文由:IM电竞,IM电子竞技,IM电竞官网提供

服务热线

服务热线